02:21

[익명]

전산세무2급 부분점수 121회차 전산세무2급 시험 봤는데 실수를 너무 많이 했습니다만기보유증권을 181이 아니라

121회차 전산세무2급 시험 봤는데 실수를 너무 많이 했습니다만기보유증권을 181이 아니라 124로 입력했고대손충당금 미수금을 설정 안 하고 외상매출만 설정 급여 자료 명세서에서 11월 지급분은 12월로 했는데 12월 지급분운 1월로 안 하고 12월로 쓰고부가가치세신고서에서 전자세금계산서 예정신고 누락분을 세금계산서 누락분에 썼어요2점 부족한데 부분점수 있을까요?

전산세무 2급 시험에서 실수한 부분에 대해 일부 부분점수가 인정될 가능성은 있지만, 구체적인 채점 기준에 따라 달라집니다.

1. 만기보유증권 입력 실수(181 대신 124): 증권 관련 오류이므로, 증권 관련 문제에 대한 부분점수는 다소 제한될 수 있습니다.

2. 대손충당금 미수금 미설정, 외상매출만 설정: 결손금 및 충당금 관련 문제에서 일부 점수는 인정될 수 있습니다.

3. 급여 명세서 날짜 오류: 지급일 날짜 문제는 급여 관련 계산 문제에서 일부 점수 차감이 있을 수 있습니다.

4. 부가가치세 신고서 오류: 예정신고 누락분을 세금계산서 누락분에 기입한 것은 명확한 실수이므로, 이로 인한 점수 감점이 예상됩니다.

전체적으로 2점 부족하였기 때문에, 일부 관련 문제에 대해 부분점수 또는 감점이 있었던 것으로 예상됩니다. 채점 기준에 따라 다를 수 있으니, 시험 종료 후 채점표를 참고하거나 담당 채점자와 문의하는 것도 방법입니다.

회원가입 혹은 광고 [X]를 누르면 내용이 보입니다

-

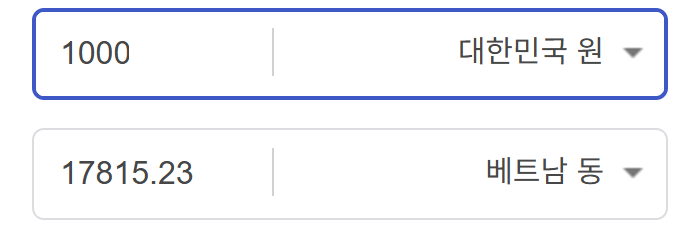

베트남 동 환전 950,000원동 한화 계산할때0하나 빼고 나누기 2하면 되는거 아닌가요??제가 알고 있는거랑

2025.12.14 -

사주 보고싶어요~ 사주 보고 싶은데 어디서 봐야할 지모르겠어요여자 양력 2007 04 06

2025.12.01 -

일본 만화 제목을 찾습니다 - 비행 마법 저격 여자 기억하기로는 위의 내용에 있는 일본 만화 제목을 찾습니다. 만화의 내용은

2025.12.01 -

이거 무슨 포켓몬이에요? 신기하네요

2025.12.01 -

폰트 합니다 무슨 폰트인지 알려주세요

2025.11.30 -

공장초기화가 안됩니다 제가 볼륨 아래버튼이랑 전원버튼을 핸드폰 화면이 켜질때까지 동시에 눌렀는데 공장초기화가

2025.11.30